Quando chegamos na fase da melhor idade, é o momento de aproveitarmos a vida de uma forma diferente. Com mais maturidade, sabedoria, estamos aptos a viver com qualidade e realizar planos, sem as ansiedades de épocas anteriores. Porém, muitas vezes, a renda atual não é suficiente para cobrir as despesas gerais, despesas médicas ou até mesmo para realizar os sonhos que gostaríamos de concretizar nesse momento. E usar o patrimônio imobiliário pode ser uma boa solução para obter os recursos financeiros que você precisa.

CONFIRA O QUE É O CRÉDITO IMOVÉL SÊNIOR E COMO ESSE PRODUTO PODE TE AJUDAR.

O Crédito Imóvel Sênior é uma opção de crédito para pessoas que possuem mais de 68 anos e que desejam transformar seu ativo imobiliário em liquidez (dinheiro no bolso) para uso imediato ou como complemento de renda.

Esse produto tem um conceito diferente, e é voltado para pessoas que pretendem utilizar seu patrimônio imobiliário como forma de obter mais dinheiro ou renda extra. Ao ser direcionado para um público acima de 68 anos, traz liberdade de escolha sem as restrições de faixa etária, muitas vezes encontradas em outras modalidades de crédito. Nesse caso, a idade não é um fator de risco e sim de oportunidade. Entre as principais vantagens podemos citar o fato de não haver pagamentos mensais, com quitação apenas ao final, e a pessoa e seu cônjuge poderem continuar morando no imóvel.

É um empréstimo com garantia de imóvel, porém, o pagamento da dívida não ocorre ao longo do contrato,

como ocorre nas demais modalidades de empréstimo.

É parecido com o refinanciamento imobiliário, porém, a dinâmica ocorre de forma diferente. O tomador

recebe o valor total do empréstimo na conta e não paga parcelas mensais. A quitação do saldo devedor é feita

com pagamento único, de valor integral do saldo e apenas ao final do prazo estabelecido em contrato.

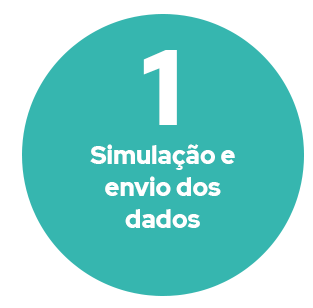

Na prática

1

A pessoa possui um imóvel próprio e decide converter esse ativo

imobiliário em liquidez (dinheiro no bolso), ou seja, usa

seu patrimônio para obter recursos financeiros

2

Para isso ela pode solicitar um empréstimo de até um percentual (%)

do valor de avaliação do seu imóvel e passará por um processo de

análise de perfil, comportamento de crédito e avaliação jurídica dos

proponentes e imóvel.

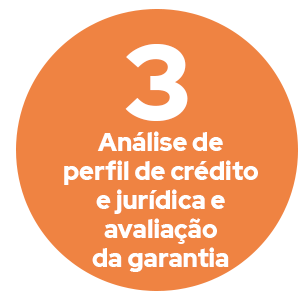

3

Para simulação da operação e cálculo, consideramos a relação entre

idade, expectativa de vida do tomador, prazo mínimo para a operação

e percentual (%) máximo de valor do imóvel para o empréstimo.

4

Neste cálculo são incluídos todos os custos da operação (seguros e tarifas).

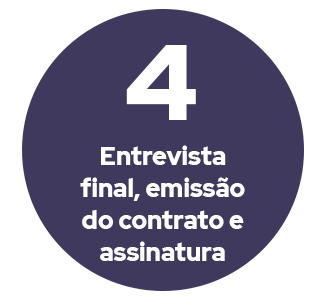

5

Com toda a documentação enviada e aprovada, é feita a emissão

do contrato para assinatura. A pessoa recebe o valor total do

empréstimo na conta, decrescido de impostos, tarifas e seguros,

podendo utilizar como quiser.

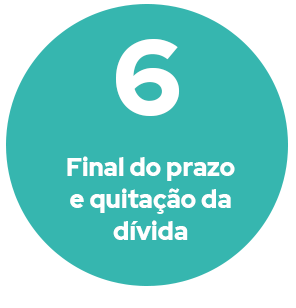

6

A partir daí, o imóvel fica alienado à Instituição e começa a correr o saldo

devedor, que se encerra ao final do prazo estabelecido.

Como faço

para adquirir o

empréstimo?

Você pode fazer a solicitação direto pelo site,

enviando seus dados após a simulação, e um

de nossos consultores especializados entrará

em contato para dar toda a assessoria para

entrega da documentação e explicar o processo.

Não há compromisso firmado nesta etapa,

você pode tirar todas as suas dúvidas e avaliar

se o produto é adequado para o seu perfil. Se

preferir, também pode entrar em contato

direto pelo telefone 0800 759 1000 ou

e-mail comercial@lendme.com.br para saber

mais informações. O processo pode ser feito

de forma online, simples, rápida e segura,

sempre com a assessoria dos nossos consultores.

Etapas para contratação